0

0

於

2018/02/10 22:39:30

發文

擦撞到法拉利之類的超跑,你就會感謝自己有保第三人責任險,如果是大撞....家當賣一賣跑出國比較快

0

一年多個1-200元,考量到能夠省下來的賠償,還是很划算的

0

於

2018/02/10 23:17:35

發文

保費動不動就會調整

金管會也都會審核

基本上不會讓保險公司賠到錢

對我們這些保戶來說

就是花錢買個心安

風險分攤的概念

所以有可能賠更多

就得要繳更多保費

0

唉~沒錢買保險的人太多了,這些窮人不買保險,出了事情後就會變成更窮,窮人之所以會窮,原因只有一個【笨】,你看看那些有錢人哪一個是笨驢?就算是土豪暴發戶,若是笨驢,沒幾年也是敗光家產變窮蛋。

0

汽車險要這樣保懂不懂?買不起保險的窮人就不要看了。

0

回應 jasonguo(jasonguo)所寫

汽車險要這樣保懂不懂?買不起保險的窮人就不要看了。

附加駕駛傷害跟超額真的蠻建議保一保,一年不過幾千塊,車禍撞一下隨便都是賠幾萬起跳的,可以不用把自己賠到哀爸叫母

0

回應 lulala5566(56不能亡)所寫

回應 jasonguo(jasonguo)所寫

汽車險要這樣保懂不懂?買不起保險的窮人就不要看了。

附加駕駛傷害跟超額真的蠻建議保一保,一年不過幾千塊,車禍撞一下隨便都是賠幾萬起跳的,可以不用把自己賠到哀爸叫母

沒錢的窮人只會保1099的強制險

0

回應 jasonguo(jasonguo)所寫

回應 lulala5566(56不能亡)所寫

回應 jasonguo(jasonguo)所寫

汽車險要這樣保懂不懂?買不起保險的窮人就不要看了。

附加駕駛傷害跟超額真的蠻建議保一保,一年不過幾千塊,車禍撞一下隨便都是賠幾萬起跳的,可以不用把自己賠到哀爸叫母

沒錢的窮人只會保1099的強制險

不對,沒錢的窮人連車都沒有,有車子的不算沒錢窮人。

0

回應 jasonguo(jasonguo)所寫

回應 lulala5566(56不能亡)所寫

回應 jasonguo(jasonguo)所寫

汽車險要這樣保懂不懂?買不起保險的窮人就不要看了。

附加駕駛傷害跟超額真的蠻建議保一保,一年不過幾千塊,車禍撞一下隨便都是賠幾萬起跳的,可以不用把自己賠到哀爸叫母

沒錢的窮人只會保1099的強制險

只保強制險真的不夠用,自己的車撞壞可以認賠,別人的可不能不付錢...尤其是自己開的車殘值很低的時候,更需要加保第三人

1

於

2018/02/12 14:50:22

發文

於

2018/02/12 14:51:08

發文IP 180.176.*.*

我只有保第三人+超額1000萬

第三人財損我保最低50萬 因為超額到一定數量 財損都有最低投保金額

每一間的保險公司設定可能都不同

在家強制 保費大概5000左右

我車體險第二年就沒保了

車子便宜 怕撞到殘廢、高價車

於

2018/02/12 14:51:40

發文IP 180.176.*.*

我只有保第三人+超額1000萬

超額到一定數量 財損都有最低投保金額

每一間的保險公司設定可能都不同

加強制 總共 保費大概5000左右

我車體險第二年就沒保了

車子便宜 怕撞到殘廢、高價車

於

2018/02/12 14:53:22

發文IP 180.176.*.*

我只有保第三人+超額1000萬

超額到一定數量 財損都有最低投保金額

每一間的保險公司設定可能都不同

加強制 總共 保費大概5000左右

我車體險第二年就沒保了

車子便宜 怕撞到殘廢、高價車

其實在路上的車 依照台灣的人性格 大概第二年只有保強制的一狗票 更不用說老車了

於

2018/02/12 14:53:56

發文IP 180.176.*.*

我只有保第三人+超額1000萬

超額到一定數量 財損都有最低投保金額

每一間的保險公司設定可能都不同

加強制 總共 保費大概5000左右

我車體險第二年就沒保了

車子便宜 不怕修, 只怕撞到殘廢、高價車

其實在路上的車 依照台灣的人性格 大概第二年只有保強制的一狗票了,更不用說老車了

於

2018/02/12 14:54:22

發文IP 180.176.*.*

我只有保第三人+超額1000萬

超額到一定數量 財損都有最低投保金額

每一間的保險公司設定可能都不同

加強制 總共 保費大概5000左右

我車體險第二年就沒保了

車子便宜 不怕修, 只怕撞到殘廢、高價車

其實在路上的車 依照台灣的人性格 大概第二年只有保強制的一狗票了,更不用說老車了

養車保險算小條了

如果在台北市 又要租車位這才是一筆大開銷.....

我只有保第三人+超額1000萬

超額到一定數量 財損都有最低投保金額

每一間的保險公司設定可能都不同

加強制 總共 保費大概5000左右

我車體險第二年就沒保了

國產車相對便宜 不怕修, 只怕撞到殘廢、高價車

其實在路上的車 依照台灣的人性格 大概第二年只有保強制的一狗票了,更不用說老車了

10台大概有7台都只有保強制

養車保險算小條了

如果在台北市 又要租車位這才是一筆大開銷.....

0

再怎麼樣都不能去省第三責任險這筆,發生事故不只可以避免賠到脫褲之外,還可以交給保險公司去處理,省錢又省時

0

回應 taiwangod(taiwangad)所寫

我只有保第三人+超額1000萬

超額到一定數量 財損都有最低投保金額

每一間的保險公司設定可能都不同

加強制 總共 保費大概5000左右

我車體險第二年就沒保了

國產車相對便宜 不怕修, 只怕撞到殘廢、高價車

其實在路上的車 依照台灣的人性格 大概第二年只有保強制的一狗票了,更不用說老車了

10台大概有7台都只有保強制

養車保險算小條了

如果在台北市 又要租車位這才是一筆大開銷.....

光是滿街幾百萬的雙B到處跑,就覺得怕怕了...撞一下賠個幾十萬,領薪水的要存多久啊😱

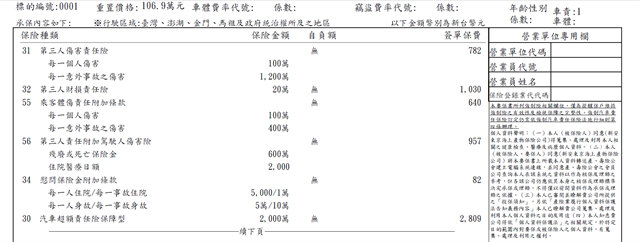

廣大車主注意了,由於汽車第三人責任險「財損險(簡稱財損)」損失率飆高,今年起,大部分產險公司幾乎都調高第三人責任險「財損」保費,調幅約5到12%。若以排氣量1300C.C.自用小客車為例,財損保費若調漲7%,今年保費支出提高將近100元。

汽車險分成兩大塊;一是依法非投保不可的「強制車險」,另一種是「任意車險」。任意車險主險又包括「車體損失險、竊盜損失險、第三人責任險」等。由於近年交通事故後,求償意識提高,許多車主不一定會買竊盜險或車體險,但都會考慮加碼買「第三人責任險」,以強化保障。

但根據保發中心統計到去、2017年11月底,全市場汽車第三人責任險的「財損險」損失率已飆上88%。產險業者解釋,在扣除相關費用後,車險損失率若達到65%,剛好打平,「財損」損失率高達88%,代表大多數公司「財損險」業務已經在賠錢,必須調漲保費因應。

自車險市占最大公司、龍頭富邦產險開始,幾乎各大產險公司都自今年1月起,調漲第三人責任險「財損」保費;以車市最大宗的「自用小客車」部分,富邦產調幅約5到10%、明台產調幅5%、新光產調幅約7%、新安東京海上產險調幅8%,國泰產險財損和體傷調幅約7到12%。

若以1300C.C.自用小客車,投保第三人責任險「體傷理賠300萬、財損理賠50萬、每一事故理賠總額600萬」為例,若體傷費率維持不變,財損費率調幅7%,車主保費支出將從去年的1342元提高到今年的1436元、增加94元,將近100元。

產險業者說,第三人責任險的「體傷」理賠,是針對車禍造成第三人死亡或體傷,車主依法應負起的賠償金額,第三人「財損」理賠,則是發生車禍事故後,「致第三人財物有損害」,依法應負的賠償責任。由於「人命」越來越貴、「體傷」也越賠越多,過去多年來,產險業每年幾乎都調漲第三人「體傷」保費,但去年則是第三人「財損」損失率飆高。

車險主管解釋,財損損失率提高,部分原因與台灣「高價位車」越來越多有關,車主即使自己不開高檔車,但撞到高檔車的機率卻不低,高檔車修理零配件比較貴、修理工資也高,「財損」理賠金額因而擴大。但好消息是,今年各公司多不調高「體傷」保費,國泰產險及和泰產險還調降車體險保費。

https://udn.com/news/story/7239/2966506

==========================================

第三人責任險財損的部分,雖然有金額上限,不過保險公司在精算保費時,抓的平均理賠金額當然不會是理賠上限。所謂的高價位車變多,我個人的判斷是整體車價變高,包含維修費用也增加了。這個和進口車比例提高也有關係,普遍來說,進口車的維修成本確實高過國產車。

雖然增加的保費對於開車族來說負擔不大,不過以後還是有調整的機會...

附帶一提,第三人責任險保費不高,但是小事故小車禍真的可以減少自己負擔,車體險保不保看個人,可是第三人最好都還是跟強制險一樣,當成必要的汽車保險。